임신 8개월 차였던 김**고객님은 정기 검진에서 태아가 역아 자세를 보인다는 이야기를 들었습니다. 의사는 자연 분만이 어려울 수 있으니 제왕절개를 준비하라고 권유했습니다. 처음에는 '병원비가 얼마나 나올까?'보다 아기 건강이 더 걱정이었습니다.

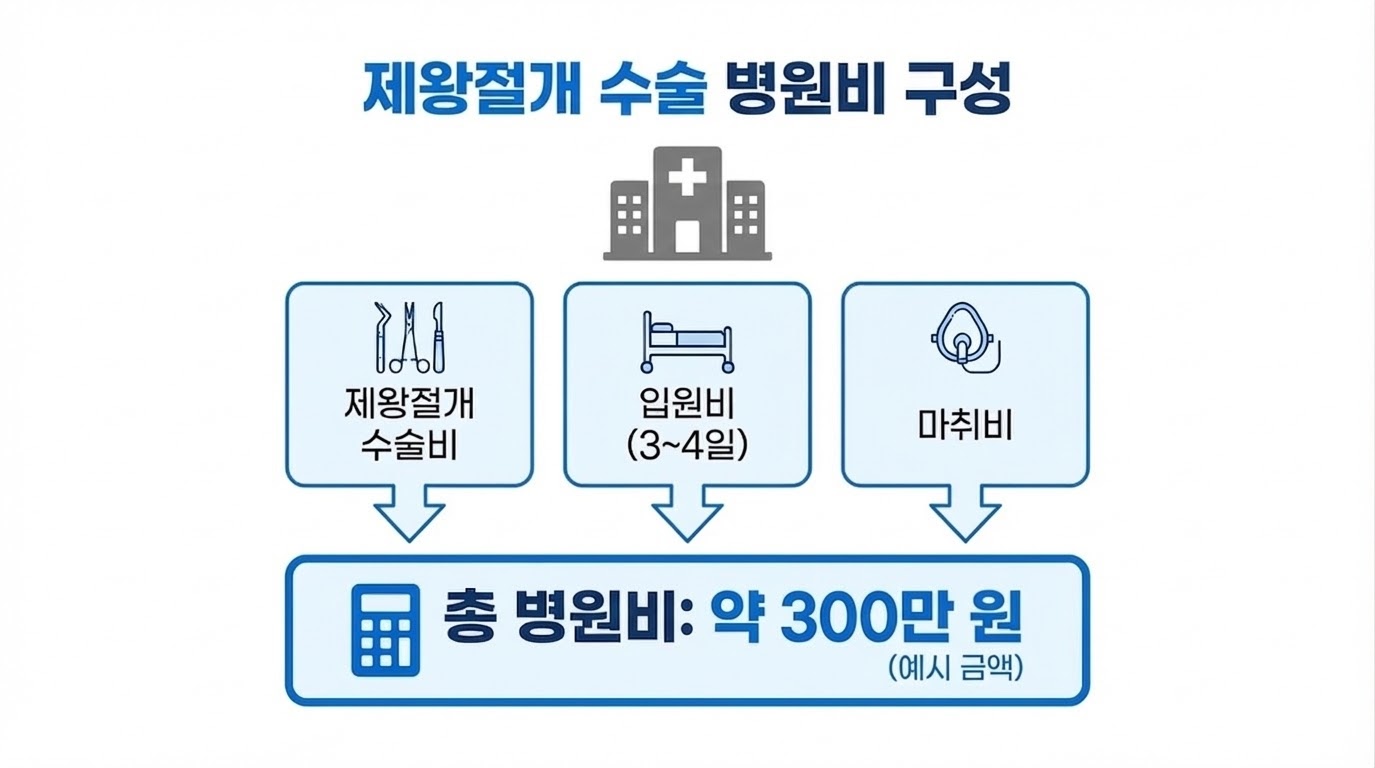

출산 후 병원비 고지서를 받아본 김**고객님은 놀랐습니다. 제왕절개 수술·입원비·마취비를 합쳐 총 300만 원이 넘는 금액이었습니다. 가입해둔 개인 실손의료비에 청구해봤지만 "임신·출산 관련 질환은 면책"이라는 답변만 돌아왔습니다.

다행히 남편 직장에서 가입한 단체실손보험에 출산 보장 특약이 포함되어 있었고, 출산 전 태아보험 산모특약도 가입해둔 덕분에 보상받을 수 있었습니다. 그렇다면 임신·출산 병원비는 어떤 보험에서 어떻게 보상받을 수 있을까요?

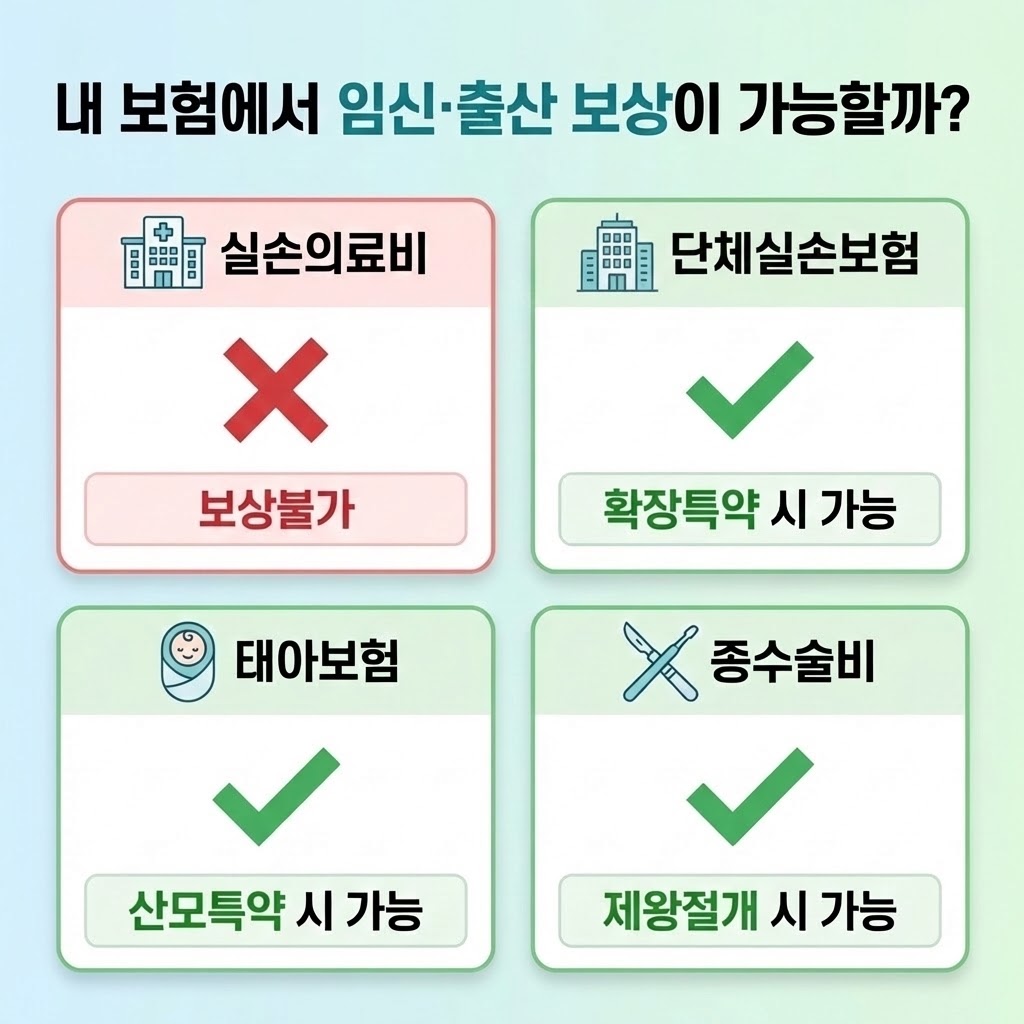

임신·출산 관련 병원비 보상 여부는 보험 유형에 따라 명확히 달라집니다. 개인 실손의료비는 원칙적으로 보상이 불가능하지만, 특정 조건을 충족하면 단체보험·태아보험·기존 생명보험에서 보상받을 수 있습니다.

| 보험 유형 | 보상 가능 여부 | 보상 조건 |

|---|---|---|

| 개인 실손의료비 | 보상 불가 | 임신·출산 관련 질환 면책 |

| 단체실손보험 (공무원/회사단체) |

보상 가능 | 출산 보장 특약 가입 시 제왕절개 보장 가능 |

| 태아보험 | 보상 가능 | 산모특약 가입 시 임신출산 원인 질환 및 수술 진단비 보상 |

| 기존 생명보험 (종수술비 담보) |

보상 가능 (약관 확인 필요) |

제왕절개 수술 시 종수술비 담보에서 보장 가능 (약관 확인 필수) |

아이를 위해 가입하는 태아보험에도 산모를 위한 '산모특약'을 추가할 수 있습니다. 이를 통해 임신성 고혈압, 조기 진통, 전치태반 등 임신·출산 원인으로 발생한 질환 및 수술 진단비를 보상받을 수 있습니다. 다만, 의료적 필요성이 없는 선택적 제왕절개의 경우 보장하지 않을 수 있으므로 약관을 확인해야 합니다.

이미 가입되어 있는 생명보험 중 '종수술비' 담보가 있다면, 제왕절개 수술 시 약관에 따라 보험금 지급이 가능할 수 있습니다. 특히 과거에 가입한 생명보험사 상품에서는 제왕절개를 보장하는 경우가 많지만, 최근 상품이나 손해보험사 상품은 약관에 따라 다를 수 있으므로 반드시 확인이 필요합니다.

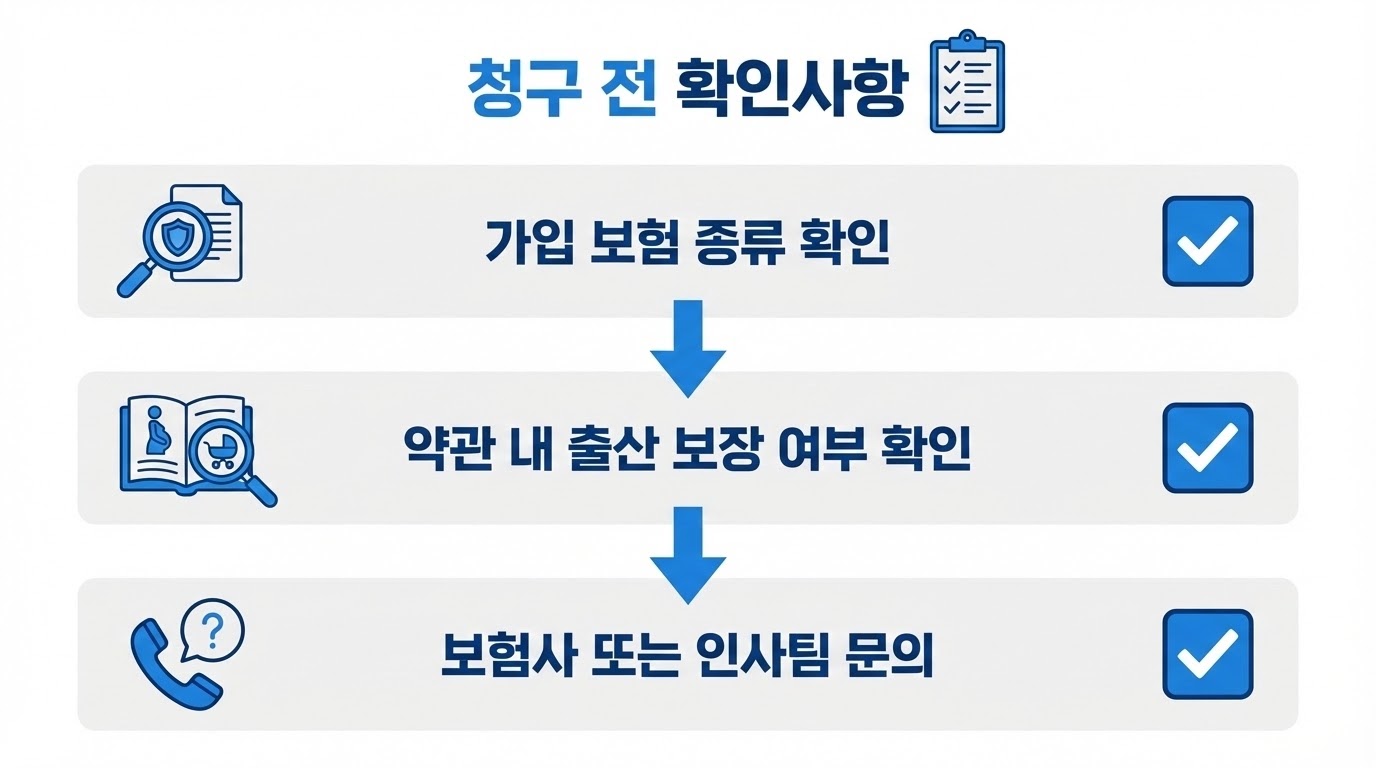

단체실손보험의 경우, 공무원이나 회사 단체보험 가입자라면 '출산 보장 특약' 가입 여부를 인사팀이나 보험사에 문의하는 것이 좋습니다. 특약 가입 시 제왕절개뿐 아니라 임신 합병증 입원비까지 보상받을 수 있는 경우도 있습니다.