💡 핵심 요약

뇌·심장 보험의 핵심은 '범위'에 있습니다. 통계상 뇌경색(81%)과 협심증(69%)의 비중이 가장 높지만, 과거 가입한 담보는 이를 보장하지 못할 수 있어요. 뇌혈관질환 및 허혈성심장질환 특약을 통해 보장 공백을 메우는 것이 무엇보다 중요합니다.

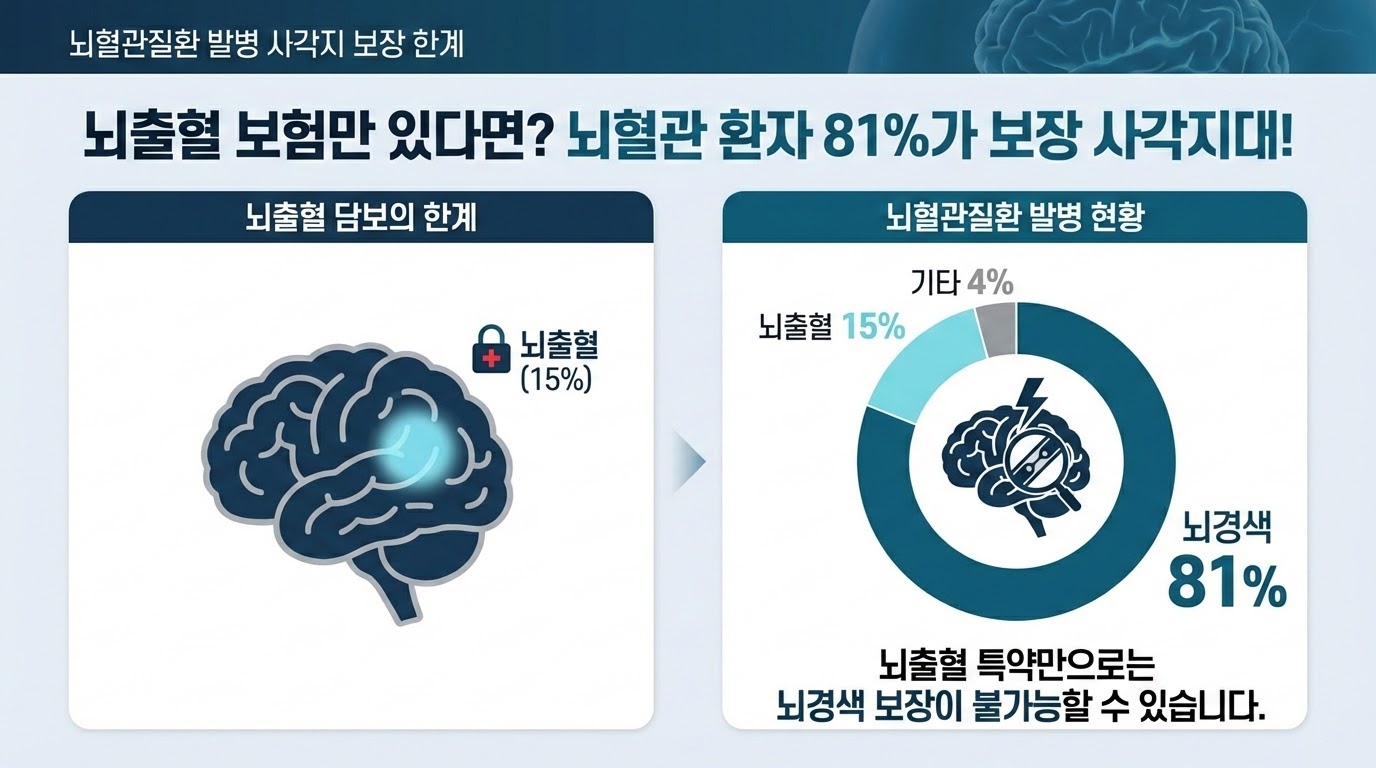

▲ 뇌혈관질환 발병률 통계: 뇌경색(81%)이 뇌출혈(15%)보다 압도적으로 높음을 보여주는 자료

뇌혈관 질환 보험을 가입할 때 가장 먼저 확인해야 할 수치는 '81%'입니다. 이는 전체 뇌혈관 질환자 중 뇌경색(I63, I65, I66)이 차지하는 비중인데요. 혈관이 터지는 뇌출혈은 15%에 불과하기 때문에, 뇌출혈 담보만 가진 경우 10명 중 8명은 보험금 지급 대상에서 제외될 수 있어요.

보험료가 조금 비싸더라도 '뇌혈관질환' 전체를 포함하는 특약을 추천드리는 이유는 바로 이 발생 확률 때문입니다. 뇌경색은 전조증상이 나타났을 때 빠르게 대처하면 회복이 가능하지만, 그 과정에서 발생하는 검사비와 재활비용에 대한 경제적 준비가 반드시 필요할 수 있어요.

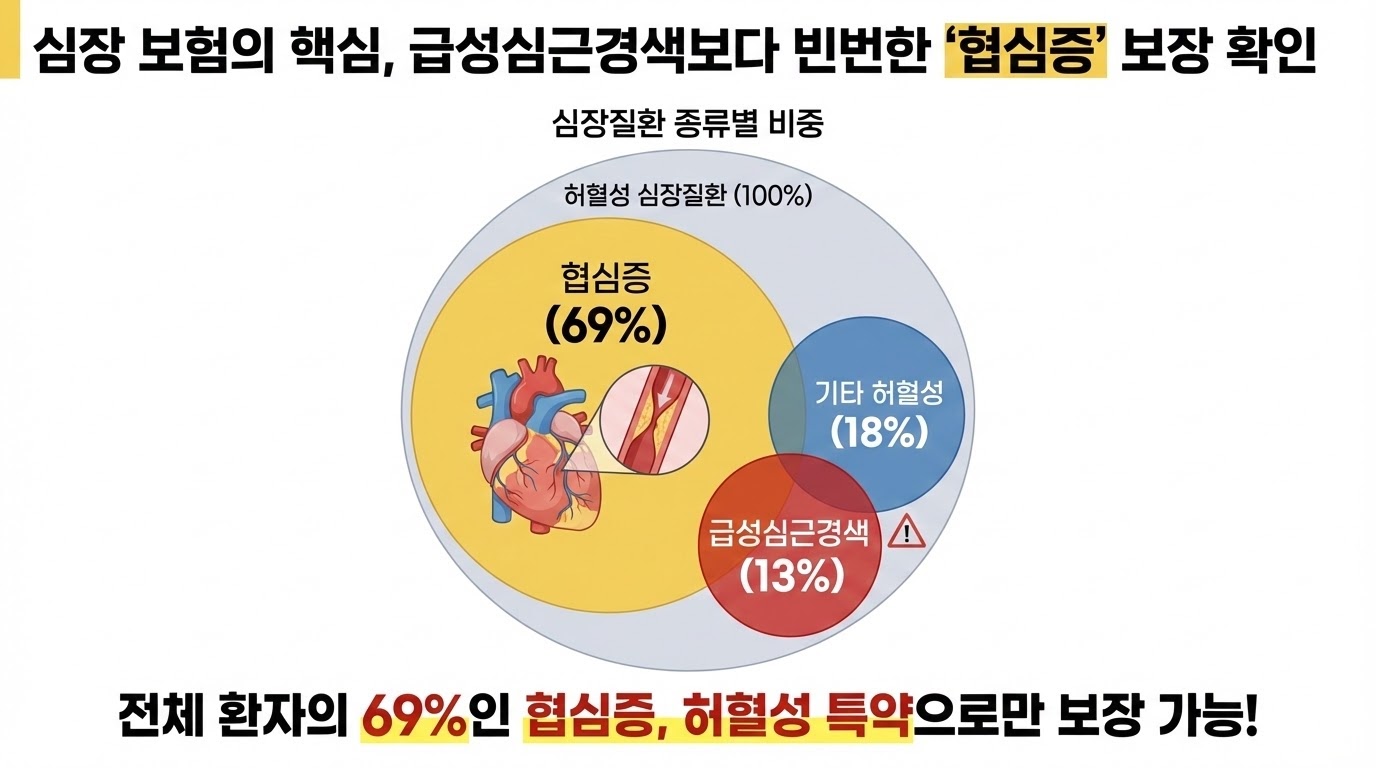

▲ 허혈성 심장질환 보장 범위 비교: 협심증을 포함하는 전체 범위 확인의 중요성

심장 질환의 경우 상황은 더 극명합니다. 전체 환자의 약 69%가 협심증(I20) 진단을 받지만, 대다수의 구형 보험은 '급성심근경색(I21~I23)'만 보장하고 있을 가능성이 높아요. 급성심근경색은 전체의 13% 수준에 불과해 보장 범위가 매우 좁은 편입니다.

협심증은 혈관이 좁아져 가슴 통증을 느끼는 단계로, 조기 발견 시 스텐트 삽입술 등을 통해 충분히 관리할 수 있는 질환이에요. 따라서 가장 빈번하게 발생하는 협심증과 만성 질환(I25)까지 모두 포함하는 '허혈성 심장질환' 특약이 있는지 증권을 꼼꼼히 살펴보시는 것이 좋습니다.

| 구분 | 상세 질환 (발병률) | 질병코드 |

|---|---|---|

| 뇌혈관질환 | 뇌경색(81%), 뇌출혈(15%) 등 | I60 ~ I69 |

| 허혈성심장질환 | 협심증(69%), 심근경색(13%) 등 | I20 ~ I25 |

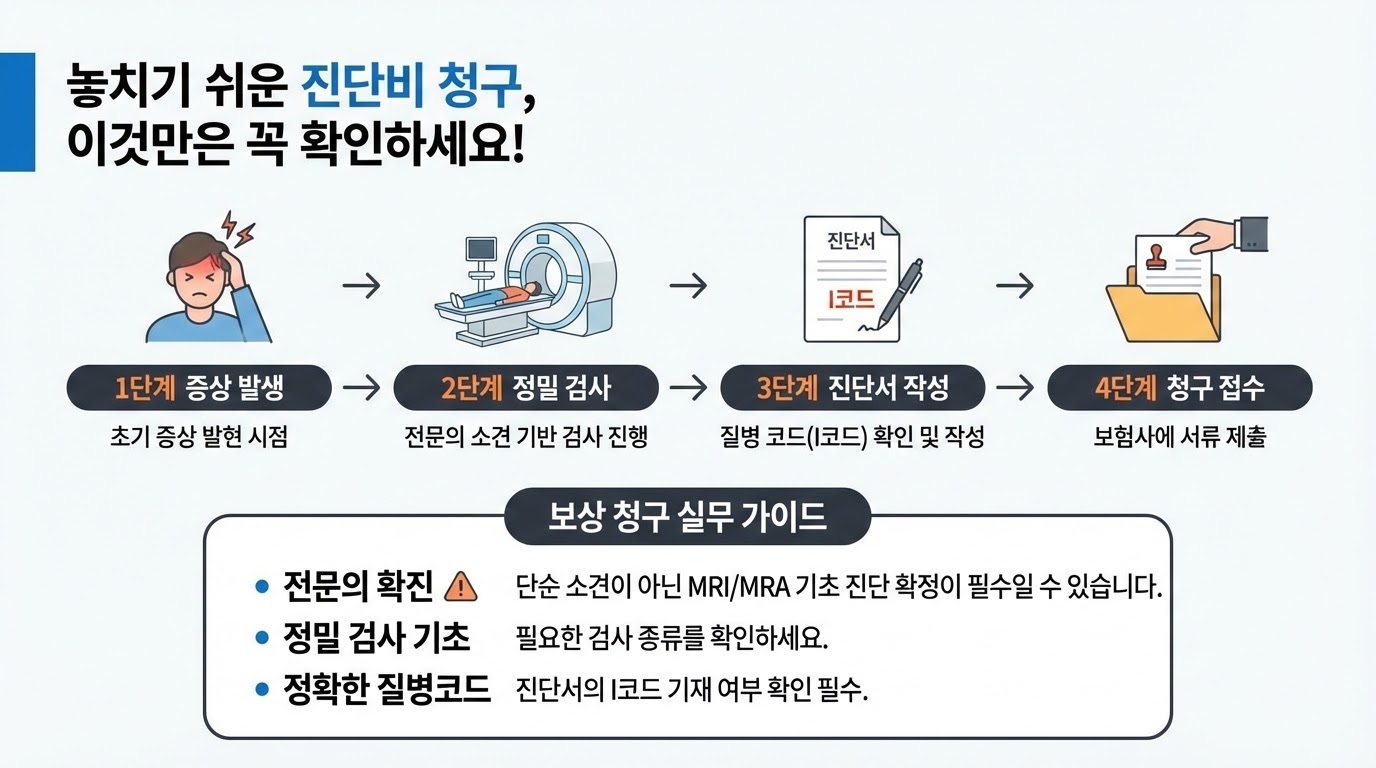

▲ 보험금 청구 팁: 정확한 질병코드 기재와 진단 확정 과정 안내

Q1. "검진에서 혈관이 좁아졌다는 말을 들었는데 보험금 청구가 될까요?"

A: 단순히 '좁아졌다'는 소견만으로는 부족할 수 있어요. 약관상 정해진 정밀 검사(MRI, MRA 등) 결과와 함께 의사의 확정 진단(I코드)이 있어야 지급 검토가 가능할 수 있습니다. 경우에 따라 보험사 심사 과정에서 추가 소명 서류를 요청할 수도 있어요.

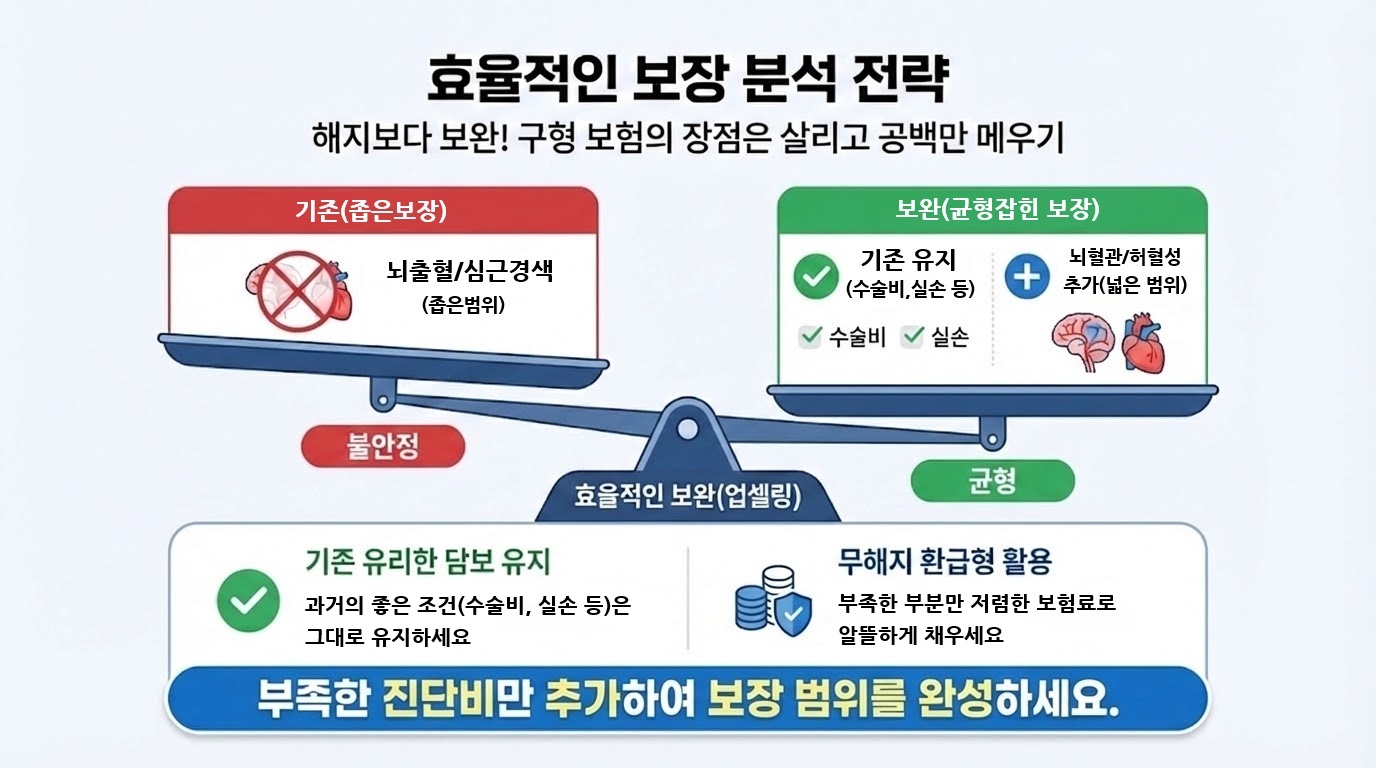

Q2. "옛날 보험이 뇌출혈만 보장하는데 해지하는 게 답일까요?"

A: 무조건 해지하기보다 '보충'을 먼저 생각해보세요. 옛날 보험은 암 진단비나 수술비 조건이 지금보다 유리한 경우가 많을 수 있거든요. 뇌출혈 보험은 유지하되, 부족한 '뇌혈관/허혈성' 진단비만 저렴한 무해지 환급형 상품 등으로 추가 설계하는 것이 현명한 방법일 수 있습니다.

Q3. "가슴 통증으로 응급실에 갔는데 진단이 안 나오면 어떡하죠?"

A: 단순 통증만으로는 진단비 지급이 어려울 수 있어요. 하지만 의심 소견으로 입원 검사를 받으셨다면 가입하신 '입원일당'이나 '실손의료비'에서 혜택을 받으실 수 있는 여지가 있을 수 있습니다. 보상 범위는 상품별 약관에 따라 다를 수 있으니 꼭 증권을 확인해 보세요.

▲ 보험 리모델링 체크리스트: 보장 범위 확대와 기존 보험 유지의 균형

※ 본 자료는 이해를 돕기 위한 통계 자료로, 실제 보험금 지급 여부는 가입하신 상품의 약관 및 개별 심사 결과에 따라 달라질 수 있습니다.

※ 본 콘텐츠는 보험 가입 권유가 아닌 정보 제공을 목적으로 하며, 개별 보험 상품의 자세한 내용은 반드시 약관을 확인하시기 바랍니다.