▲ 일상 속 예기치 못한 사고, '일배책' 하나면 든든합니다.

안녕하세요, 고객의 소중한 일상을 지키는 보맵프렌즈 보험 전문가입니다. 최근 봄철 나들이 시즌이 되면서 야외 활동이 부쩍 늘었죠? 즐거운 마음으로 떠난 여행지나 산책길에서 뜻밖의 사고로 당황하신 경험, 한 번쯤 있으실 겁니다.

"자전거를 타다 주차된 외제차를 살짝 긁었는데 수리비가 수백만 원이 나왔어요. 제 보험으로 해결될까요?"

"우리 집 강아지가 산책 중에 지나가던 사람을 물어 다치게 했습니다. 치료비 보상이 가능할까요?"

실제 상담 현장에서 가장 많이 받는 질문들입니다. 정답부터 말씀드리면, 여러분의 보험 증권에 '일상생활배상책임(일배책)' 특약이 있다면 큰 걱정 덜어내셔도 좋습니다. 오늘은 이 마법 같은 특약의 보장 범위부터 놓치기 쉬운 자기부담금까지 핵심만 짚어드릴게요.

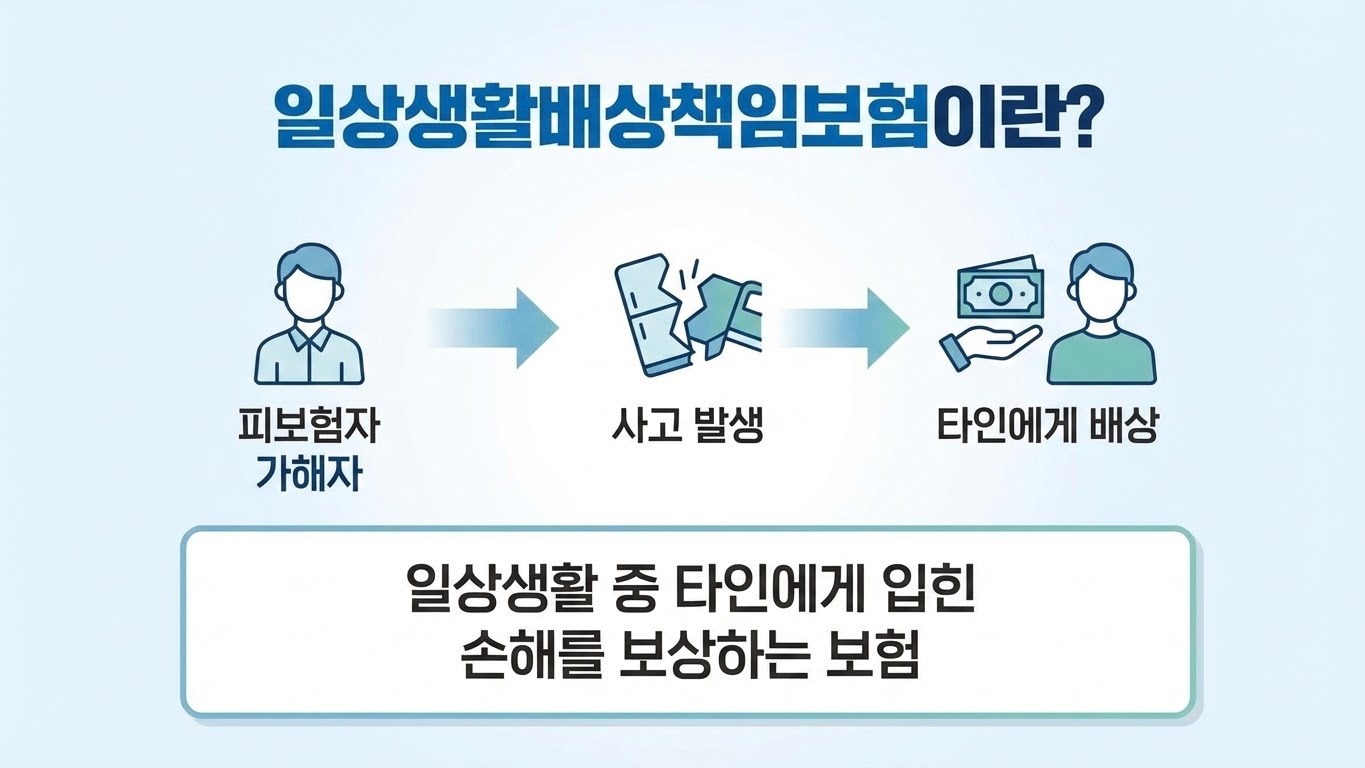

▲ 일상배상책임 설명

일배책은 피보험자(가해자)가 일상생활 중 타인의 신체에 장해를 입히거나(대인), 재물을 파손하여(대물) 법률상의 배상책임을 져야 할 때 그 손해를 보상하는 보험입니다. 월 보험료는 보통 1,000원 내외로 저렴하지만, 보장 한도는 최대 1억 원에 달해 '가성비 끝판왕'이라 불리죠.

▲ 놓치기 쉬운 주요 보상사례

무조건 다 주는 것은 아닙니다. 가입 시기에 따라 자기부담금(공제금액)이 달라지므로 본인의 증권을 꼭 확인해야 합니다.

| 구분 | 대인 (사람) | 대물 (물건) |

|---|---|---|

| 보장 한도 | 최대 1억 원 | 최대 1억 원 |

| 자기부담금 | 없음 | 2만 원 ~ 20만 원 (누수 사고 시 50만 원) |

※ 2009년 8월 이전 가입자는 대물 자기부담금이 2만 원으로 매우 유리하며, 2020년 4월 이후 가입자는 누수 사고 시 50만 원의 자기부담금이 적용될 수 있습니다.

가족 구성원 중 2명 이상이 일배책에 가입되어 있다면 '중복 보상'은 안 되지만, 자기부담금을 0원으로 만들 수 있는 비법이 있습니다! 이 부분은 상담 시 상세히 안내해 드릴게요.

▲ 가족형 일배책은 8촌 이내 혈족까지 포함될 수 있습니다.

가장 헷갈려 하시는 부분입니다. 어떤 종류의 일배책을 가입했느냐에 따라 보장받는 사람의 범위가 확 달라집니다.

범위가 넓은 '가족 일배책'이 가장 유리하겠죠? 만약 우리 가족 중 누가 가입했는지 모르겠다면, 지금 바로 비밀 댓글로 남겨주세요. 제가 직접 전산 조회를 통해 확인해 드립니다.

▲ 일배책 가족 중복 가입

일배책은 단독 상품이 아니라 건강보험이나 운전자보험에 '특약' 형태로 숨어 있는 경우가 많습니다. 정작 사고가 났을 때 이 혜택을 몰라서 생돈을 쓰는 분들을 보면 너무 안타까워요.

지금 바로 내 보험 증권에 '일상생활배상책임' 글자가 있는지 확인해 보세요!

만약 확인이 어렵거나, 최근 발생한 사고가 보상 대상인지 궁금하시다면 망설이지 말고 질문해 주세요. 전문가의 시선으로 꼼꼼히 분석해 드리겠습니다.

📢 궁금한 점은 '무료상담신청'으로 [성함/연락처/궁금한 사례]를 남겨주시면 순차적으로 무료 분석을 도와드리고 있습니다.