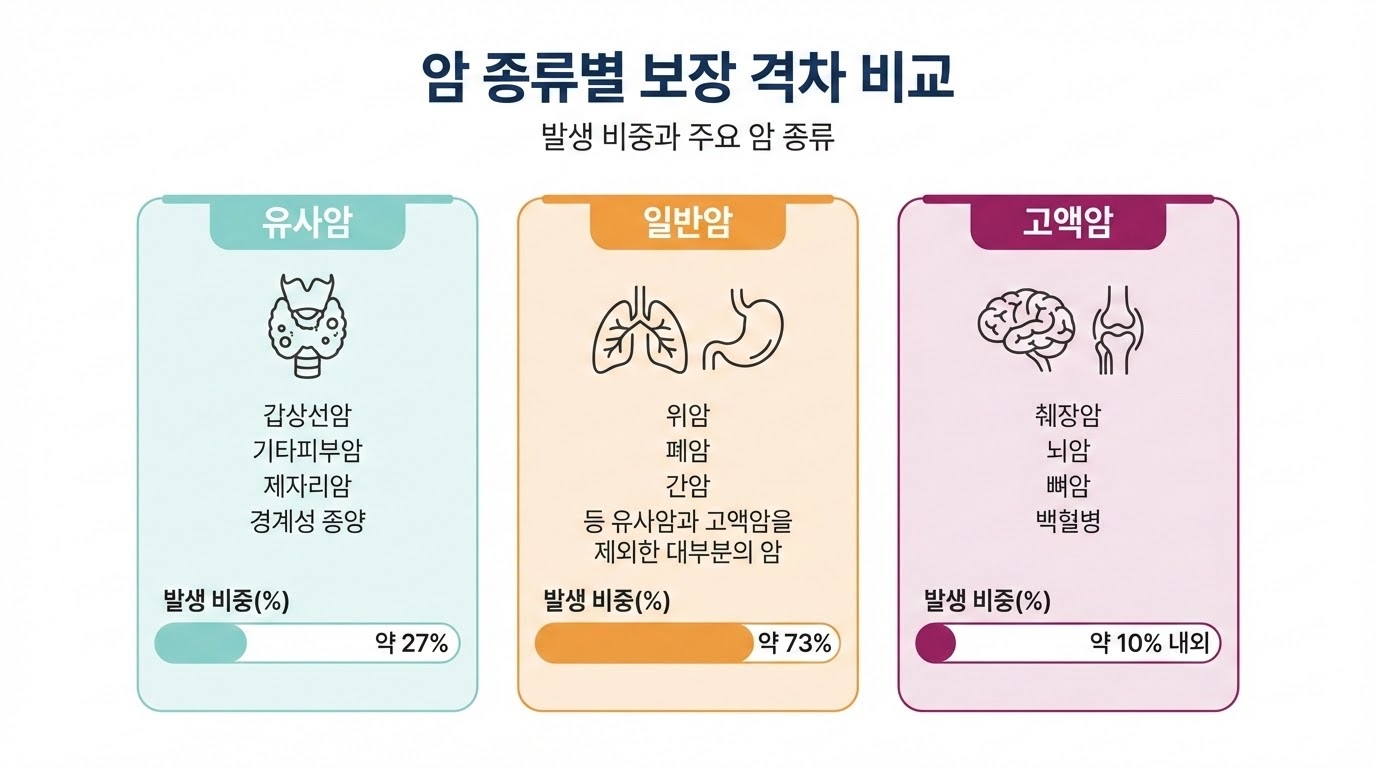

▲ 암 종류별 보장 격차 비교: 발생 비중이 높은 일반암(73%)부터 고액암까지의 분석 자료

많은 분이 암 진단비 가입 금액이 곧 모든 암에 대한 보상액이라고 생각합니다. 하지만 실제 보상은 암의 종류에 따라 천차만별입니다. 특히 발생 빈도가 높은 암일수록 보험사의 손해율이 높아 보장 금액을 줄이려는 경향이 있으므로 주의가 필요합니다.

| 분류 | 발생 비중(%) | 주요 암(발생 수) | 보장 지급률 |

|---|---|---|---|

| 유사암 | 약 27% | 갑상선암(3.4만) | 10~20% (축소) |

| 일반암 | 약 73% | 위/폐/간암 등 | 100% (기준) |

| 성별암 | 주의 요망 | 유방/전립선암 | 보험사별 상이 |

| 고액암 | 약 10% 내외 | 췌장암(9.7천) | 특약 시 200%↑ |

* 출처: 보건복지부 국가암등록통계(2024), 미래에셋생명 내부 자료 재구성

Q1. 유사암 진단비가 너무 적은데, 보완할 방법은 없나요?

A: 현재 업계 공통으로 유사암은 일반암의 20% 이내로 제한됩니다. 하지만 '복층 설계'가 답입니다. A사와 B사에 각각 일반암을 넣어 유사암 합산 한도를 높이거나, 유사암에도 납입면제 기능이 있는 상품을 선택해 유지 부담을 줄이는 것이 현명합니다.

Q2. 유방암과 전립선암이 왜 소액암으로 분류되기도 하나요?

A: 보험사 입장에서는 발생률이 너무 높기 때문입니다. 하지만 소비자에게는 매우 불리하죠. 가입 전 반드시 "생식기암을 일반암으로 포함하는가"를 확인하세요. 만약 소액암(유사암)으로 분류되어 있다면, 해당 암 진단 시 100%를 주는 다른 상품으로 갈아타는 리모델링을 추천합니다.

Q3. 가족력이 없어도 고액암 특약을 넣어야 할까요?

A: 고액암은 빈도보다 '치료비의 깊이'를 봐야 합니다. 췌장암 등은 고가의 신의료기술 치료비가 발생합니다. 보험료가 부담된다면 일반암 진단비를 5천만 원 이상으로 든든히 가져가는 것이 1순위이고, 고액암 특약은 월 몇천 원 수준의 저렴한 비용 내에서만 보조적으로 추가하는 것이 실무적인 정답입니다.